Чи думали ви про те, щоб взяти швидкий кредит? Це коли з мінімальною кількістю документів – паспортом та ідентифікаційним кодом можна взяти в борг невелику суму – від 1000 до 5000 гривень. Часто люди беруть такі гроші для того, щоб закрити свої нагальні потреби. Наприклад, не вистачає «до зарплати». До речі, їх ще так і називають – гроші до зарплати. Якщо ви опинилися в скруті і іншого виходу, як взяти швидкий кредит у вас немає, то читайте далі. Ми розкажемо, хто швидко дає гроші в борг, чим така фінансова послуга відрізняються від банківських кредитів. І окремо поговоримо про «темний бік» грошей до зарплати, а саме – як не потрапити у боргову пастку і не стати жертвою колекторських компаній.

Скільки та для чого українці беруть в борг невеликі суми

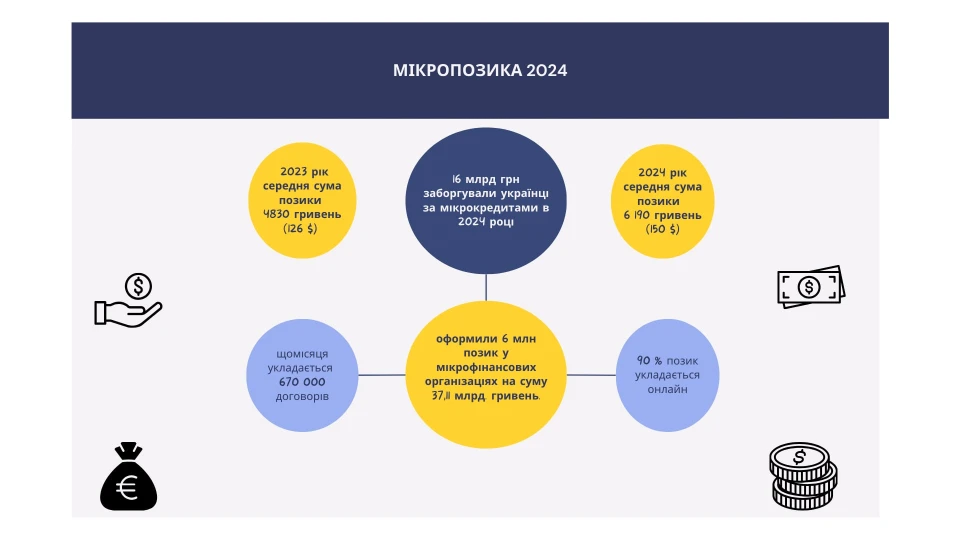

16 млрд грн – стільки заборгували українці за мікрокредитами в 2024 році. Такими є дані Опендатабот за 9 місяців 2024 року. Це в 1,7 рази більше ніж на початку 2024 року. Щодо сум, то якщо в 2023 році брали в борг 4830 гривень (126 $), то в 2024-му ця сума зросла до 6 190 гривень (150 $). Всього за 9 місяців 2024 року (повністю за весь рік ще не порахували) люди оформили 6 млн позик у мікрофінансових організаціях на суму 37,11 млрд. гривень. В місяць в середньому укладається 670 тисяч договорів, 90 % позик укладаються онлайн строком від 3 місяців до року.

За даними дослідження, яке проводила Асоціація українських банків, мікрокредитами користуються 13 % дорослого населення України. Щодо потреб, то на першому місці забезпечення щоденних потреб в очікуванні наступної зарплати. На другому місці - оплата лікування та купівля медикаментів, далі йдуть ремонт житла та автомобіля, оплата комунальних послуг, купівля одягу та взуття.

Де та на яких умовах можна швидко взяти гроші в борг

Давайте розберемось, що ж це таке – швидкі гроші? За роз’ясненнями ми звернулись до експерта. Лариса Мех, кандидатка економічних наук, доцент кафедри економіки та управління Національного університету «Чернігівський колегіум» пояснила, що мікропозика – це той самий кредит. Тільки надається він не банками, а фінансовими організаціями.

Мікрофінансові організації (МФО) – це небанківські установи, які видають невеликі позики на короткий термін. Позики можуть бути розміром від 500 до 20 000 гривень. Є фінансові організації, які можуть надати кредит до 32 000 гривень. Діяльність всіх МФО ліцензована – ліцензію на надання таких фінансових послуг, як дати гроші в борг, дає Національний банк України. І хоча позичити гроші в таких організацій можна швидко та легко, на відміну від банків, в яких для отримання кредиту потрібно зібрати цілу купу документів, такі кредити виходять врази дорожчими ніж банківські, зауважує Лариса Мех.

Так під які відсотки можна швидко взяти гроші в борг? На початку 2024 року гроші в борг давали під 2-2,5 % в день. Іноді денна ставка доходила до 5 %. Якщо перерахувати це в річні проценти, то виходило 1500-1800 % річних! Але з 21 серпня 2024 року верхня межа денної кредитної ставки знизилась до 1 %. І на сьогодні це є найбільшою відсотковою ставкою в день. Експертка уточнює, що зменшення ставки відбувалось поступово – до 2,5 % протягом першого місяця, потім мікрофінансові організації мали 120 днів, щоб перейти на 1,5 % в день, і стільки ж для переходу на 1 %.

Такі зміни стали можливими завдяки змінам у законодавстві, якими вирішили врегулювати ринок швидких кредитів. Наприклад, якщо на початку 2024 року ви взяли в борг на 1 місяць 2000 гривень, то наприкінці кредитного терміну вам треба повернути 3500 гривень. А якщо зараз берете в борг терміном на 1 місяць таку ж суму, то через місяць вам треба повернути 2600 гривень.

Варто зазначити, що є фінансові організації, які можуть дати гроші в борг за 0,01 % в день. У такий спосіб вони приваблюють клієнтів. Але в цьому випадку треба уважно читати договір мікропозики, бо часто такі умови діють лише перші 10-15 днів, а потім відсоток кредитування може піднятися до 1 % в день.

Мікропозика та банківський кредит – в чому різниця

Окремо ми попросили нашу експертку Ларису Мех звернути увагу – чим же швидкі гроші відрізняються від банківського кредиту.

Перша відмінність – це сума. Якщо мікропозика обмежується сумою, про що ми писали вище, то банківський кредит можуть видати на будь-яку суму. Різняться ці два види фінансових послуг ще й терміном. Швидкі гроші вам можуть дати в борг терміном від 7 до 30 днів, і навіть на рік. Щодо банківських кредитів, то вони видаються на термін від трьох місяців (для споживчих кредитів) до кількох десятиліть (до 35 років, наприклад) для іпотечних позик.

Ще однією відмінністю є різні вимоги до позичальників. Якщо швидкі гроші може отримати людина без постійного доходу – наприклад, студент або безробітний, то для отримання банківського кредиту людина повинна мати постійний дохід. Виходячи з цього, необхідний пакет документів для отримання мікропрозики та кредиту також різниться. Для швидкого отримання грошей потрібні тільки паспорт громадянина та ідентифікаційний код. Для банківського кредиту цих документів замало. Потрібні ще й інші документи, такі як свідоцтво про шлюб, свідоцтво про народження дітей, довідка про доходи, застава.

І ще одна різниця, яка і приваблює людей брати швидкі кредити, це час. Мікропозику вам можуть видати хвилин за 20, тоді як рішення про видачу кредиту банк прийматиме від кількох днів до кількох тижнів. Це не стосується споживчих кредитів – в цьому випадку банк також швидко приймає рішення. Ну і звісно, відсотки також різняться. Якщо річні відсотки в банку становитимуть від 30 %, то в МФО – від 365 %.

«Темний бік» швидких грошей – боргові ями

Пан Веніамін, 53 роки, працівник комунальної сфери Чернігова (ім’я та вік на його прохання змінені. – Ред.), розповідає, що перші кредити брав на гру у гральних автоматах. Це почалося з 2009 року і тривало років десять. Спочатку брав – віддавав, брав – віддавав. Зазвичай брав дві-три тисячі гривень терміном на два тижні. Якщо вчасно гасити, треба було віддати десь 2700-3800 відповідно, якщо невчасно – нараховували 2,8% на день. Коли були затримки із виплатою зарплати, почали набігати шалені відсотки. Тож чернігівець знову брав мікрокредити – уже в інших фінансових установах, аби платити відсотки. Бувало, мав одночасно 3-4 кредити.

Чи читав умови угоди? Каже: коли дуже потрібні гроші, не особливо вникаєш у деталі. Крім того, сама ця угода велика за обсягом, написана дуже дрібним шрифтом – напевно, спеціально, аби люди не вчитувалися. А ще спрацьовував психологічний фактор – важко відмовитися брати гроші, коли тобі їх дають без зайвих запитань. Так, в одній угоді був навіть такий відсоток - 886% річних, в інших 270% чи 380%.

Таким чином, за кілька років пан Веніамін був винен уже десятки тисяч гривень кільком установам - загалом майже 70 тисяч у 2020 році (відсотки він намагався частково віддавати, тобто платив і платив). Йому телефонували, нагадували про заборгованість. А згодом почали постійно телефонувати колектори з різних телефонів - і вдень, і вночі. І не тільки йому особисто, а й родичам – батькам, кумам. Якось знаходили їх телефони. Звісно, родичі скаржилися, ображалися, взаємини з ними погіршилися.

Коли ж нарешті чоловік усвідомив, що він у борговій ямі, звернувся за консультацією до юристки. Вона почитала всі угоди й порадила не платити, щоб фінансові установи зверталися до суду, аби стягнути заборгованість у судовому порядку. Адже, за її словами, ці фінансові установи не мали права нараховувати такі шалені відсотки. Але в суд вони не пішли, тільки продовжували цим лякати. А колектори й далі тероризували родину, погрожували, принижували.

Вирішити проблему, як це не страшно звучить, допомогло повномасштабне вторгнення, адже на деякий час колектори затихли. А десь за пів року почали дзвонити з установ, які надають мікрокредити, і пропонували погасити тіло кредиту плюс відносно маленькі відсотки за користування.

Веніаміну вдалося зробити це за три-чотири місяці. Якщо ж порахувати загалом, яку суму він віддав фінансовим установам за ці роки, вийде разів у 10 більше, ніж брав. Брав, умовно, тисяч 50-60, а віддав декілька сотень тисяч. Тож чи варто брати такі позики? На думку пана Веніаміна: тільки якщо ви впевнені, що зможете віддати у визначений термін, що маєте стабільний заробіток чи прибуток. Особисто він зараз обходить такі установи десятою дорогою.

Як не потрапити в боргову пастку

Щоб розібратися, як не потрапити в боргову пастку, ми звернулись до адвоката Павла Хайтова. Перше, що він порадив, це уважно читати умови договору, який підписуєте. А якщо умови договору не зрозумілі, то звернутись до фахівця, який чітко пояснить умови документу і відсотки, які доведеться сплатити.

Також юристи радять:

Поради позичальникам – що треба врахувати перед оформленням мікрокредиту.

1. Перевірте мікрофінансову організацію, в якій вирішили взяти мікропозику, на наявність ліцензії НБУ. Це можна зробити на сайті Національного банку України.

2. Уважно прочитайте умови кредитної угоди. Особливу увагу зверніть на процентні ставки, терміни погашення та штрафи за прострочення.

3. Вивчіть кредитні умови інших ліцензованих МФО – можливо, ви знайдете для себе більш вигідні.

4. Не поспішайте - перед підписанням оцінить свої фінансові можливості і сплануйте, як ви будете сплачувати кредит.

5. Якщо дії МФО виявились неправомірними, можете поскаржитись до Нацбанку або звернутись до юриста.

6. Пам’ятайте, що кредитний онлайн договір дорівнює паперовому.

Павло Хайтов розповів, що протягом останніх трьох років (а це період повномасштабного вторгнення), люди майже не звертаються за захистом від мікрофінансових організацій та колекторських компаній. Каже, що пік таких звернень припав на 2018-2021 роки. Пригадав один випадок, коли до них за захистом звернулась жінка. Фінансова компанія подала на неї до суду, щоб стягнути заборгованість з відсотками та штрафами. Адвокат пригадує, що йшлося про 200 % річних за користування швидким кредитом. «Тоді ми подали позов до суду про визнання окремих положень договору такими, що суперечать вимогам Закону України «Про захист прав споживачів» щодо максимального розміру штрафних санкцій, - розповідає Павло Хайтов. - Також ми звернулись до поліції і було відкрите кримінальне провадження за ст. 355 КК України про примушення до виконання цивільно-правової угоди, бо наша клієнтка отримувала дзвінки та погрози від колекторів». Історія закінчилась тим, що після цих дій адвоката фінансова організація погодилась на погашення тільки тіла кредиту – без захмарних відсотків і штрафів.

Хто бере гроші в борг

Експерти помітили, що швидкими кредитами часто користуються ті самі люди. Що це за категорія? За коментарем ми звернулись до психологині Світлани Ющенко. Вона розповіла: якщо людина бере кредит, то зазвичай це пов’язано з її бажанням вирішити за допомогою грошей свою проблему. І легкий доступ до швидких грошей дозволяє перемістити фокус з однієї проблеми на іншу. Через легку доступність грошей у людини може з’являтися ейфорія, радість від того, що їй вдалося швидко вирішити своє проблемне питання. В такому стані люди, як правило, не звертають увагу на деталі. У випадку з мікропозиками – це умови кредитування (інформація про відсотки, штрафи і т.д.).

За словами Світлани Ющенко, у людини включається емоційна сфера – виходить так, що для того, щоб отримати певну суму, за допомогою якої вдається вирішити проблему, не треба докладати великих зусиль. Натомість когніція тобто розум та здатність людини проаналізувати та зважити своє рішення, послаблюється. Психологиня каже, що часто легкі гроші в борг беруть люди, які звикли накопичувати свої проблеми, замість того, щоб їх вирішувати. Вирішуючи одну проблему, вони поглиблюють інші. І часто це призводить до потрапляння в боргову яму.

Висновок

Якщо обставини склалися так, що вам все ж таки довелося скористатися такою фінансовою послугою, як мікропозика, наші експерти радять вам пам’ятати, що швидкі гроші – це кредит. І підписуючи кредитну угоду слід ретельно вивчити умови кредитування. Щоб згодом вони не виявились для вас непосильними і не завели у боргову яму.